非小号app全球都在补作业稳定币的“不可能三角”!

本文太侠拆解自《稳定币行业深度报告:合规时代开启,全球竞赛加速-浙商证券》,34页。

但稳定币不一样,它是数字货币里的“稳健派”——通过锚定法币、黄金等资产,或者用算法调节供应量,让价格保持稳定。

比如USDT、USDC这些主流稳定币,基本都锚定1美元,你花1美元买进来,理论上随时能换回1美元。

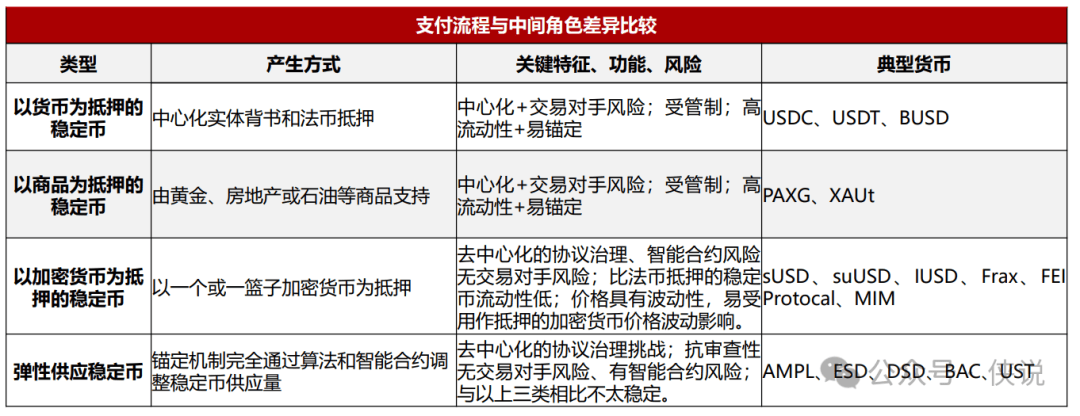

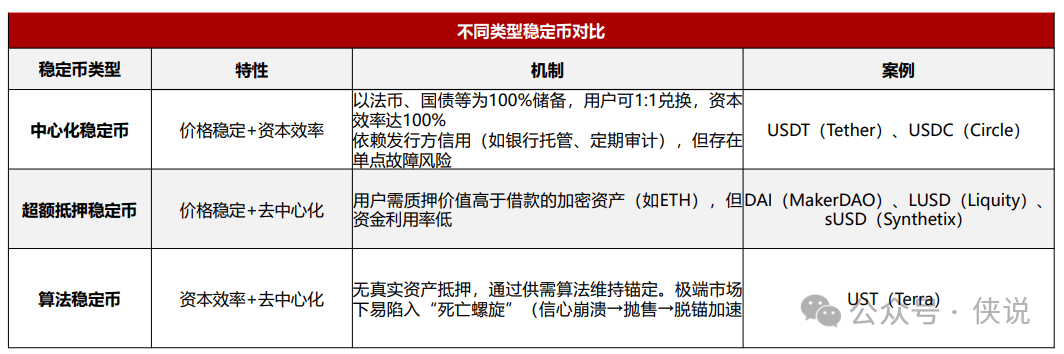

:最常见的一类,比如USDT、USDC。发行方收到1美元,就在区块链上发1个币,收到的钱会存成现金、短期国债之类的高流动性资产。这种币价格稳,但依赖发行方的信用,万一资产出问题,币值可能跌。

:用黄金、房地产等实物撑腰。比如PAXG,1个币对应1盎司黄金,你拿着币能兑换真黄金。这类币适合对冲通胀,但资产保管成本高。

:背后是其他数字货币,比如ETH。但加密货币价格波动大,所以通常要“超额抵押”——想发100美元的稳定币,可能得押200美元的ETH。万一ETH跌了,系统会自动卖掉部分ETH补差价,比如DAI就是这么运作的。

:不靠抵押物,全靠算法调供需。比如市场上币太多了,算法就“销毁”一部分;太少了就“印”一点。但这种币很容易“翻车”,2022年UST脱锚暴跌就是例子,现在市场上已经很少见了。

:跨境汇款时,银行手续费通常要3%-10%,还得算上外汇差价;稳定币转账手续费可能就0.1%,甚至更低,比如有些平台单笔只要几分钱。

:传统跨境汇款要过银行、SWIFT等多个环节,3-5天到账是常态;稳定币走区块链,几分钟甚至几秒就能到。

:银行转账可能有最低限额,稳定币几十美元就能转,对东南亚、非洲的小企业来说特别实用——他们常常用USDT绕开银行,直接做跨境生意。

不过,不同地方对储备金的要求不一样。美国允许发行方用储备金买短期国债赚利息,香港则要求储备金100%隔离,一分钱都不能动——这背后其实是不同的监管思路。

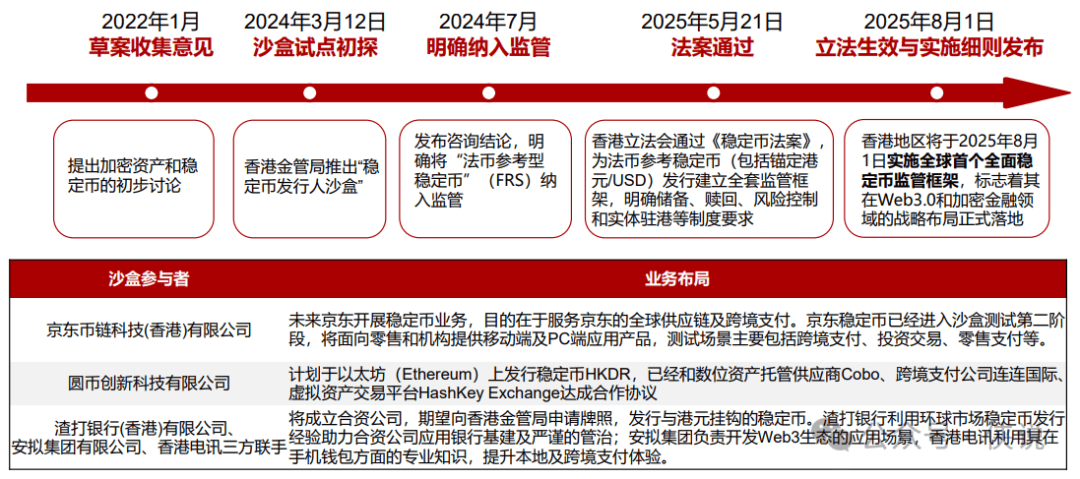

6月,香港宣布8月1日实施《稳定币条例》,成了全球第一个给法币稳定币搭好完整监管框架的地方;两周后,美国参议院通过《GENIUS法案》的程序性投票,离正式落地不远了。

:发行稳定币必须拿牌照,储备金得100%隔离,还得由独立机构托管。锚定港元的稳定币,储备资产必须以港元为主,防止“美元化”冲击。

:特意给多币种稳定币开了口子,比如离岸人民币稳定币(CNH)。香港想借此激活离岸人民币生态,让人民币在数字经济里有更多线年开始,香港就没闲着:先收意见、搞沙盒试点,渣打银行、京东旗下公司都参与了测试,现在终于要正式落地了。

:允许信托公司、银行发稳定币,初期要求100%活期储蓄做储备,后来松口允许投短期国债,想在亚洲抢一杯羹。

:搞“标签化监管”,受监管的稳定币有专属标识,小发行人可以豁免部分要求,鼓励创新。

大家的共同点是:都盯着“储备安全”和“反洗钱”,怕稳定币成为资金外流、非法交易的通道。

稳定币的“不可能三角”是加密货币领域的核心理论框架,指稳定币无法同时满足以下三个理想特性:价格稳定、资本效率和去中心化。

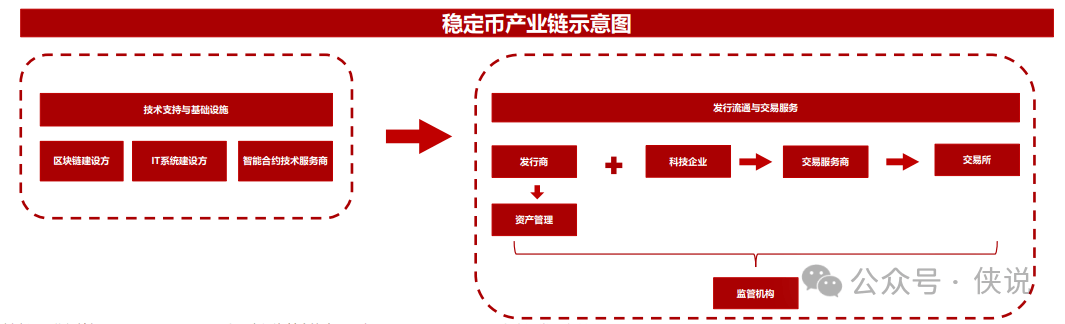

:银行、交易所要用稳定币,得有系统支持。这些公司提供底层区块链开发、钱包托管、合规监测系统,靠项目服务费赚钱。

一套1000万的房子,代币化后可以切成1000份,每份1万元,普通人也能买,流动性一下就盘活了。

:虽然监管要求透明,但历史上USDT曾跌破1美元,说明市场对储备金的信心很脆弱。如果发行方偷偷挪用储备金,后果不堪设想。

:区块链不是万能的,智能合约出bug、交易所被黑客攻击,都可能让稳定币“归零”。

:如果传统金融机构自己搞出更高效的跨境支付工具,稳定币的“优势”可能就不香了。

稳定币正在从加密货币的“配角”变成数字经济的“基建”。它的故事,不只是技术创新,更是全球金融话语权的争夺。

未来几年,随着监管落地和RWA的铺开,稳定币可能会悄悄改变我们转账、投资甚至使用货币的方式——前提是,它能跨过那些看得见和看不见的坎。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

猜你喜欢

- 07-02非小号比特币今日价格行情上演

- 05-20非小号以太坊ETH最新价格较前一

- 12-13非小号币界网最新行情晚报:E

- 06-08非小号面向金融机构的企业级区

- 06-04非小号Bybit联合Circle、Tether、So

- 05-12非小号“‘区块链+调解服务’探

- 06-08非小号从“信息孤岛”到“知识

- 05-26非小号区块链技术:颠覆性分布

- 05-14非小号暴涨超950%!一则公告引发